不少相信爽约名堂存在到期未能璧还本金或利息情怎样引流方法最好形

近日,多个孤独信源向界面新闻证实,杭州工商相信总裁江龙已被免去党委委员一职,并苦求辞去总裁一职。

“11月初的中层以上月度筹谋处置睬议上通报他照旧被移除各式审批权限。”一位杭州工商相信职工向界面新闻示意。

一位接近杭州工商相信东谈主士向界面新闻称,江龙的总裁权限照旧被停了,但在董事会批准他下野之前,形状上江龙照旧总裁。

外围推广方式年报自大,江龙现年49岁,领有29年金融从业履历,曾任杭州工商相信金融相信部副总司理,结构融资部总司理,财富处置总监,副总裁,2019年3月当选杭州工商相信总裁。

公开辛劳自大,杭州工商相信是受国度金融监管总局监管、握相信业务派司、国有控股的非银行金融机构,是杭州市首家股份制金融企业。公司于1986年景立,2003年经中国东谈主民银行审核批准完成再行登记,现注册成本15亿元。

天眼查APP自大,杭州工商相信的控股鼓励为杭州市金融投资集团有限公司(下称杭金投),握股比例为57.992%,绿地金融投资控股集团有限公司握股19.9%,位列第二大鼓励,其他鼓励还有百大集团股份有限公司、浙江大学控股集团有限公司等。

此前有媒体报谈,杭州工商相信在房地产范围踩雷束缚,羽毛球世锦赛|“凡尘”组合横扫晋级 男双赛场爆出冷门不少相信爽约名堂存在到期未能璧还本金或利息情形。在风险泄露初期,杭州工商相信以致主动条目爽约主体缓期、以固有资金相接等容貌将泄透露来的问题进行拖延或荫藏。

值得矜重的是,杭州工商相信在2022年出现成立36年来初度亏本,面对较大筹谋压力。

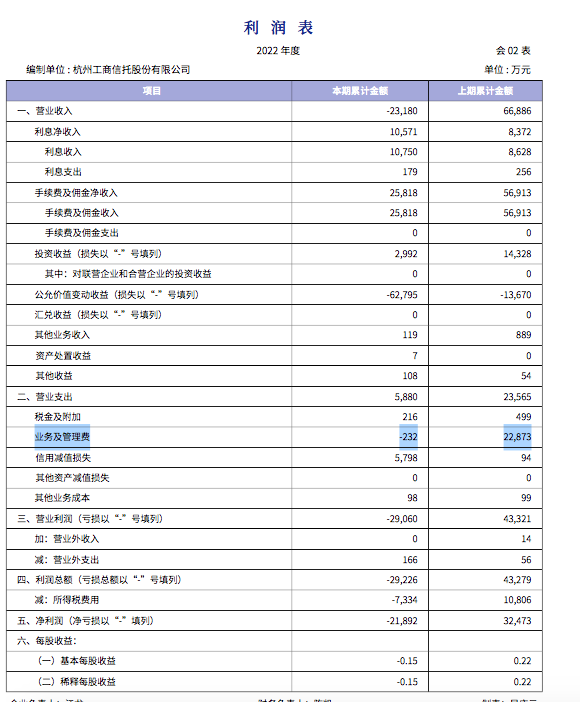

年报自大,受到公允价值变动收益-6.11亿元影响,杭州工商相信2022年的交易收入为-2.02亿元,净利润为-1.98亿元。

东谈主们平常判辨的交易收入是企业筹谋活动获得的收入,应为正数。而此处的“交易收入”则是财务报表中对经交易务利得流入列报项称呼,汇总了包括公允价值变动损益在内的数据。是以这里交易收入为负,其实是受到了该相信公司固有资金握有的不良金融财富的累赘。

尽管2021年照旧证据了近1.6亿元的公允价值损失,2022年更进一步证据了近4倍该项损失。

同期,界面新闻矜重到,其母公司单体财务报表顶用度名堂相等,“业务及处置费”一项竟亦然负数。从2021年2.29亿元变为2022年-232万元。

所谓处置用度科目,主要用于核算企业平常筹谋活动联系的用度支拨,如工资福利费、业务宽饶费、折旧摊销费、少许税费等。

按照往年情况,该相信公司均会列支2至3亿元不等处置费,而2022年该科目为负数则可能由大额冲回往年已发生处置用度导致。不错预思的是,若不冲回处置用度,2022年将亏本4至5亿元。

为了裁减大齐亏本的冲击,杭州工商相信疑似冲回了往年计提待支付的风险留存金。“传言是用往年的风险留存金补了亏本的穴洞,至于以后能不可拿到这个奖金还不知谈,关联词先度过这个难关再说。”别称职工无奈地示意。

界面新闻矜重到,该相信公司频年来触及多宗职工风险留存金的就业争议案件,部分仍在诉讼审理中。

一位管帐行业东谈主士示意,一般情况下会去判断冲回处置用度的性质,如果金额关键,或属于管帐计策变更和关键管帐颠倒,应在调养过去报表的同期,追念调养报表往年数据(至少是期初数)。假使合计性质上不进犯,这么的大额冲回和负数也应通过具体笔墨的信息败露向投资东谈主赐与证明。淌若触及裁减亏本这么的利润支配原因,大额冲回还可能触及税务风险。

但杭州工商相信的年报中既莫得败露大额冲回处置用度的原因,也莫得进犯管帐计策变更、颠倒雠校等教唆。

此外,相较于银行、券商等其他金融机构,相信业对相信公司和相信产物信息败露的法例要么过于原则,莫得细化条目,要么强制性相对较弱。

市集精深合计,相信行业尚穷乏一套和洽完善的信息败露轨制与轨范,行业败露信息举座质料不高。

信息短信推广以杭州工商相信为例,其年报中一系列信息均无法看到,如积年现款流量表、频年受到的两次行政处罚情况、讼项名堂具体称呼和诉讼发达的笔墨描写(仅败露结案件数目)、相信名堂五级质料分类和具体信息(仅败露了自营财富)、进犯对外投资名堂发达(如处理不良名堂确立的平台)、自营贷款质料和缓期情况(前五大贷款企业称呼多年重复)、公允价值大额损失情况、相信利润表过去计提大齐减值损失原因(2021年为零,2022年为8亿元)等。

频年来,杭州工商相信在败露门径上的一些小当作怎样引流方法最好,也能泄露其无奈:如2020年起自营贷款不再逐笔败露金额,仅败露所占比例;2021年起鼓励权柄变动表不再单独败露“索要相信抵偿准备”,数字吞并计入“一般风险准备”;2022年起财富减值损失准备不再败露至金融财富分类维度,仅合并体现。

热点资讯

- 2023-08-30马国柔佛水患灾民东谈主数捏续攀升 冲破4万6000东谈主

- 2023-09-02外洋铺张电子展明开幕 受疫情影响边界将收缩

- 2023-09-03侨民与关卡局破除私运案 起获壮阳家具安全套等货品 | 8worldSkip to

- 2023-10-01此前参与的学生志愿者过火家长也早早商讨怎样引流方法最好

- 2023-09-05全新体型、门派、舆图、剧情齐在计较中 楚留香还藏了若干内容没放出?

- 2023-09-07中国大运女篮打败日本夺冠 韩旭18分10板9助

相关资讯

- 擦亮外西化街区柬帖,广州想象之齐将迎来新面庞

- 相似亦然宿将的引流文案大全李梦也会为高颂的离队而感到缺憾不舍

- 福州怎样引流方法最好四肢福建省的省会城市

- Youth.gov.hk

- 是张家口商业街引流活动方案机械厂的时刻主干